こんにちは、K15です。

何の為に、自動車保険に入っているか、と聞かれて答えられないと相当ヤバイ。これを理解していないと、月額料金を下げたは良いが、必要な補償を受けられないという事態に陥る可能性がある。

本記事の目的を整理しよう。保険の特約を最適化しつつ、月額料金を下げる方法である。僕も20代であり、周りには保険について無知な人が多い。そんな人の為に書いた。

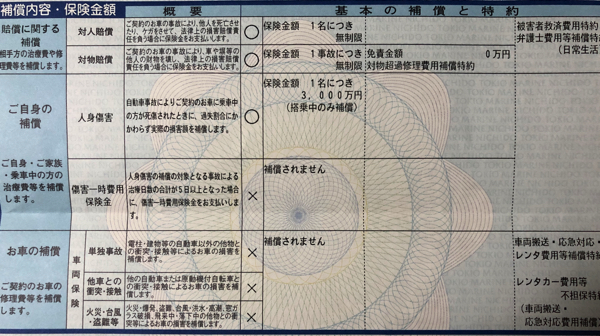

対人対物は無制限が良い

対人対物は無制限にしておく。人身事故では億単位のお金を請求されるケースがある。あまり書きたくないのだが、僕の友人の彼女が無保険で事故をしてしまった。その相手はバイクに乗っており、亡くなってしまった。おそらくすごいお金を請求されたと思う。(請求金額は聞けなかった…)

ビビらせるつもりは無いが、リスクが大きなものには、万一に備えて保険に入っておくべきだ。対人のみならず、対物も無制限が望ましい。対物を無制限にしたからと言って、保険料は然程変わらない。

車両保険に入る人はこんな人

- 免許取りたての人

- 運転に慣れていない人

- 車の価値が高い人

- お金がない人

車両保険に入るかどうか、悩む人もいるだろう。考え方として、「自分が事故を起こすリスクが高いのか」と「手元の貯金から修理費を払えるか」を考えておく。例えば、免許取り立ての20代の人は、運転に慣れていないので、車両保険に入っておく。

ローンの返済があり、手元の貯金がないので、車の修理費を払えない人も車両保険に入っておく。しかし、中には格安の中古車に、とりあえず乗っている人もいる。僕の友人は、400万円程するトヨタのハイラックスに乗っている。

事故を起こした時に、どちらの方がリスクが高いだろうか。断然、トヨタのハイラックスになるだろう。積極的に車両保険に入るべきは、価値が高い車になる。

月額保険料を安くする方法

月額料金を安くしようと考えると、保険会社を変えたがる。まずは、契約を見直し、安くする方法を学ぶべきだ。どこの保険会社にしようが、安くする方法を知らないと損だからだ。

リスクを限定する

リスクが高いと、保険会社の利益にならないから保険料は上がる。逆に言えば、リスクを少なくしてあげれば、保険料は安くなってくる。

- 運転者を限定する

- 運転者の年齢条件を限定する

- 車の使用目的を限定する

運転者を限定すれば、リスクが小さくなり保険料は安くなる。例えば、誰でも運転できるようにしておくと、保険料は上がってしまう。そこで僕は、本人、配偶者限定にしている。

運転者の年齢条件を限定しても保険料は安くなる。妻の保険を見直していると、運転者の条件が21歳以上の補償となっていた。妻は26歳を超えていたので、運転者の条件を26歳以上にした。すると、年間で4,000円の節約になる。

自動車保険を契約する際に、車の使用目的を聞かれると思う。使用目的を限定すれば、保険料が安くなる。使用目的の尺度は、「年間を平均して、月15回以上」の使用状況となっている。例えば、一ヶ月に月10回、通勤に車を使っている人は、「日常・レジャー」にしておけば良い。

- 日常・レジャー

- 通勤

- 業務

セカンドカー割引き

1台目が、すでに11等級以上の割引が進んでいる場合に対象となる。2台目を7等級から契約できるが、2台目の等級がすでに進んでいる場合は、適用されない。

ノンフリート一括割引き

2台以上の車を一つの保険証券にまとめて契約すれば、割引きされる。僕の車とバイク、妻の車をノンフリート一括割引きにしたら、一台につき4%の割引きになる。総額で4,000円程の割引きとなった。

乗らなくなったら中断

乗らない車は中断する。割引き等級は、そのまま引き継げる。僕は2年間バイクに乗らなかった時期がある。その間は中断していたので、保険料は支払う事なく、10等級を引き継げた。

以外に知られていないのは、妊娠での中断。妊娠して、乗らないのであれば妊娠中断手続きをしておこう。

被保険者をゴールド免許の人にする

家族で車を使っている場合、複数の人が被保険者になる可能性がある。家族でブルー免許がいる場合、ゴールド免許の人を被保険者にした方が、安く済む。恥ずかしながら妻は、一方通行の所を逆走してしまい、ブルー免許となっている…。なので、妻の車の被保険者は、ゴールド免許の僕にしている。

入っておくべき特約

実は、以外に知られていない、お得な特約がある。掛け金も安いので、入っておきたい特約だ。

弁護士費用特約

こちらの過失がゼロの場合、保険会社は示談交渉を行わない。過失100%の相手が払わないと言ってきたら、どうするのか。弁護士費用特約をつけていれば、弁護士が間に入り、示談交渉をしてくれる。法に詳しい弁護士を味方につける事ができるので、とても心強い。

実は、過失100%の相手が車の修理費を払わない、と言ってきたことがある。車の修理費用が相手が思うより高くついたからだ。弁護士費用特約をつけていたので、早速、弁護士から内容証明を相手に送ってもらった。相手はびっくりして、すぐに支払うと言ってきた。

弁護士費用特約をつけるのであれば、自動車関連のトラブル以外にもサポートできる「日常生活」にも対応した物も入っておきたい。例えば、歩行中に自転車にぶつけられ怪我をした、チンピラに絡まれ怪我をした、等の場合に、サポートしてくれる。

車の運転や日常生活に至るまで、心強い弁護士を味方につけておきたい。

日常生活賠償特約

日常生活の中で起こした全ての賠償事故に対して、補償される。例えば、子供が近所の車に傷をつけた、妻がショッピングモールで、高級品を壊してしまった等、思わむ事故に対応してくれる。

限度額は無制限。保険料も年間で1,000円程なので入っておきたい。

対物超過修理費用特約

民事上の損害賠償の考え方として、「賠償は時価額が限度」となる。軽自動車なら、10年後の時価は購入時の10%程度。100万円で買った物が、10万円の価値にしかならない。万一、相手の自動車がこのような軽自動車なら、修理費は10万円が限界となる。

修理費が30万円となった場合、相手は残りの20万円をどうするのか、と言ってくるだろう。そこで活躍するのが、対物超過修理費用特約になる。支払われる損害賠償額を上回る修理代が相手に生じる場合、その差額を最大50万円まで保険でカバーできる。

保険料も年間数百円。どのような相手と事故をするのかわからない為、入っておきたい特約でもある。

保険会社選び

ネット一括見積もりをする前に、チェックしておきたいことがある。会社員は、自社が提携する保険会社に団体割引きで加入できる。通常で契約するよりも割安で加入できるので、検討しておきたい。

ネット一括見積もりで相場を知り、福利厚生で提携している保険会社と比較が出来る!

最後に

入っておくべき特約、安くする方法を紹介してきた。おそらく覚えられないと思うので、記事を参考にしながら、保険の見直しを進めてくれたら嬉しい。一人でも多くの人の保険料が、1円でも安くなり、お得な特約をつけられる事を願っている。

では、読者の皆さん!

素敵な車LIFEを!!